住宅ローン控除とは?2025年度の改正内容を徹底解説

2025.05.12 Mon

住宅は人生で一番高額な買い物といわれています。そのため、住宅ローンを利用して購入する人が多いでしょう。その際に役立つのが住宅ローン控除です。この内容は毎年変更されています。そこで2025年度税制改正における住宅ローン控除の内容を解説しましょう。

住宅ローン減税とは

「住宅ローン減税の基本的な仕組み」

住宅ローン控除とは、住宅ローンの年末残高(借入額)に対する0.7%の金額を所得税から13年間(既存住宅は10年間)控除する制度です。所得税から控除しきれない場合は、課税所得の5%(最高9万7,500円)を限度に翌年の住民税から控除します。

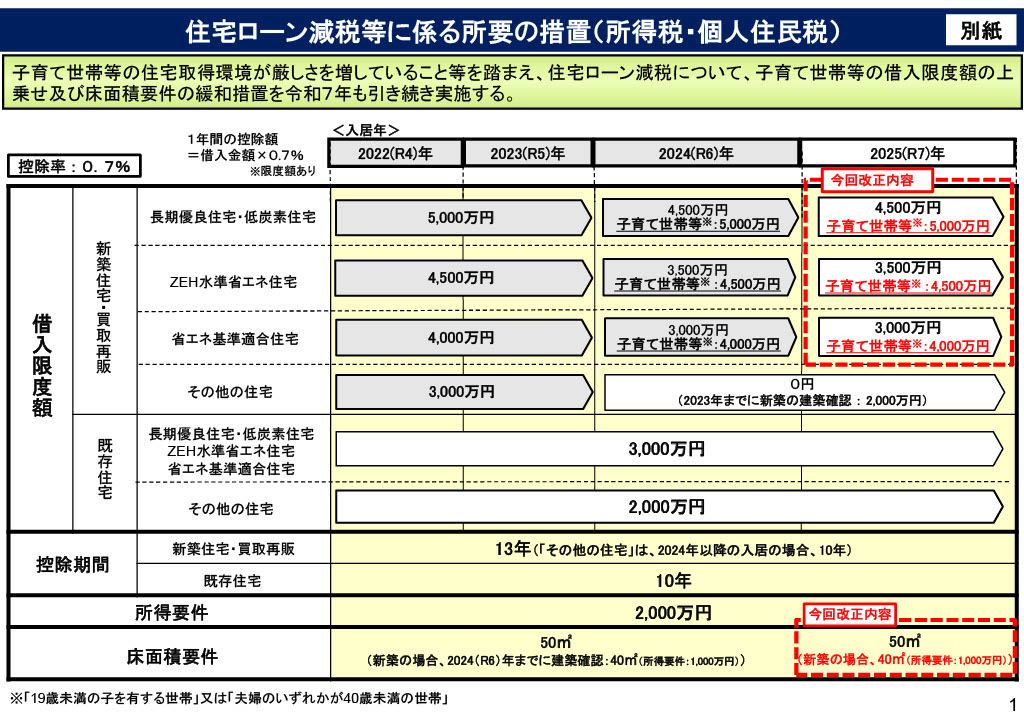

控除される年末残高には上限(借入限度額)があり、2025年度の場合は省エネ基準適合住宅で3,000万円、ZEH水準省エネ住宅で3,500万円、長期優良住宅・低炭素住宅で4,500万円と高性能な住宅ほど控除される金額が多くなっています。

たとえば低炭素住宅を建てて年末の時点の残高が5,000万円あった場合、上限4,500万円の0.7%である31万5,000円が所得税から控除されます。

(引用:https://www.mlit.go.jp/report/press/content/001854843.pdf)

「住宅ローン控除の利用要件」

住宅ローン控除を利用するには、以下のようなさまざまな要件があります。

・自ら居住するための住宅を購入したこと

・住宅の床面積が50㎡以上あること

・住宅ローンを借りた人の合計所得金額が2,000万円以下であること

・住宅ローンの借入期間が10年以上あること

・引渡しまたは工事完了から6カ月以内に入居し、控除を受ける年の12月31日まで引続き住み続けていること

など。

ふるさと納税と住宅ローン控除のロスを減らすには?下記の記事もあわせてお読みください

住宅ローン控除の改正ポイント

「過去の制度」

下記のように住宅ローン控除の内容は、2024年度以降大きく変更されました。

新築住宅の借入限度額が縮小

省エネ基準適合住宅が4,000万円から3,000万円、ZEH水準省エネ住宅が4,500万円から3,500万円、長期優良住宅・低炭素住宅が5,000万円から4,500万円と新築住宅の借入限度額が縮小されました。ただし、19歳未満の子どもがいる世帯または夫婦のいずれかが40歳未満の子育て世帯等の借入限度額は、2023年度と同額となっています(上の図参照)。

「その他の住宅」は控除の対象外

「その他の住宅」とは、省エネ基準を満たさない一般的な住宅です。この住宅は2024年度以降、控除の対象から外れました。

床面積の要件が緩和

50㎡の床面積要件が、新築で所得金額が1,000万円以下の場合は40㎡に緩和されました。

「2025年度の改正点」

上記の変更点は2024年度限定のものでした。しかし子育て世帯等の住宅取得環境が厳しさを増していることを考慮し、2025年度も引き続き実施することが決定しています。

住宅ローン控除で戻って来る具体的な金額

「控除額をシミュレーション」

以上のことを踏まえ、具体的に最大控除額をシミュレーションしてみましょう。(子育て世帯等の場合)

「長期優良住宅・低炭素住宅」

5,000万円(借入限度額)×0.7%=35万円×13年=455万円

ZEH水準省エネ住宅

4,500万円(借入限度額)×0.7%=35万円×13年=409.5万円

省エネ基準適合住宅

4,000万円(借入限度額)×0.7%=35万円×13年=364万円

既存住宅(長期優良住宅等)

3,000万円(借入限度額)×0.7%=21万円×10年=210万円

既存住宅(その他の住宅)

2,000万円(借入限度額)×0.7%=14万円×10年=140万円

最大で455万円も税金が戻ってきます。これを少ないと考える人は、あまりいないのではないでしょうか。ただし、この金額はあくまで「最大」です。13年後の借入額が上限まである人は少ないはずです。また実際の控除額は所得額によって異なるので、各個人で正確な金額を算出してみましょう。

住宅ローン控除の対象とならないケース

以下の場合は、住宅ローン控除を利用することができません。

金融機関以外から借入した場合

親族や知人など金融機関以外から借入した場合は対象外です。

・土地のみを購入した場合

たとえ住宅用であっても土地だけのローンは対象外になります。ただし、土地を取得してから2年以内にその土地の上に住宅ローンを使って住宅を新築すると、その土地も住宅ローン控除を適用することができます。

・住宅ローン控除と併用できない税金の特例を受けている場合

「3,000万円の特別控除の特例」や「マイホームを売ったときの軽減税率の特例」など住宅ローン控除と併用できない特例があるので、複数の特例を利用する場合は注意が必要です。

また、同じ家に関わるローンでも、不動産投資ローンの場合は上記控除を利用できません。詳しくは下記の記事もあわせてお読みください。

「サラリーマンでも確定申告が必要」

住宅ローン控除を受けるためには、たとえサラリーマンでも住宅を購入した翌年だけは確定申告をする必要があります。確定申告とは、毎年1月1日から12月31日までに得たすべての所得を計算して申告書を提出し、所得税額を確定させる手続きです。申告期間は、毎年2月16日から3月15日前後です。余裕を持って手続きをしましょう。手続きの方法や必要書類は、国税庁のホームページなどで確認できます。

なお、サラリーマンであれば2年目以降は確定申告は不要です。毎年税務署から送られてくる「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」と金融機関が発行する「残高証明書」を、勤務先での年末調整時に提出すれば手続きは完了です。

サラリーマンの確定申告については下記の記事もあわせてお読みください。

まとめ

住宅ローン控除は、ローンを組んで住宅を購入するなら必ず利用したい制度です。忘れずに手続きを行うようにしましょう。また、この制度の内容は、ほぼ毎年改正されます。最近は控除額が縮小傾向です。ローンを組んで住宅を購入するなら、早めの方がお得になるかもしれません。

こんな記事も読まれています

を活用した投資とは?-その種類と注意点などを解説.png)