なぜ不動産はこんなに高い?価格が上がる理由と今後の見通し

2025.09.30 Tue

「不動産価格が高すぎる」――住宅や収益物件の購入を検討した際、多くの人がこう感じているはずです。特に都心部のマンションや戸建ては上昇トレンドが続いており、首都圏マンションの平均価格は1億円を突破しました。ここでは、不動産価格を押し上げている要因について言及し、価格が下がる条件についても解説。今後の見通しを立て、買い時をどう見極めるか考えます。

不動産価格が「高い」と感じる背景とは?

年々不動産価格は上昇している

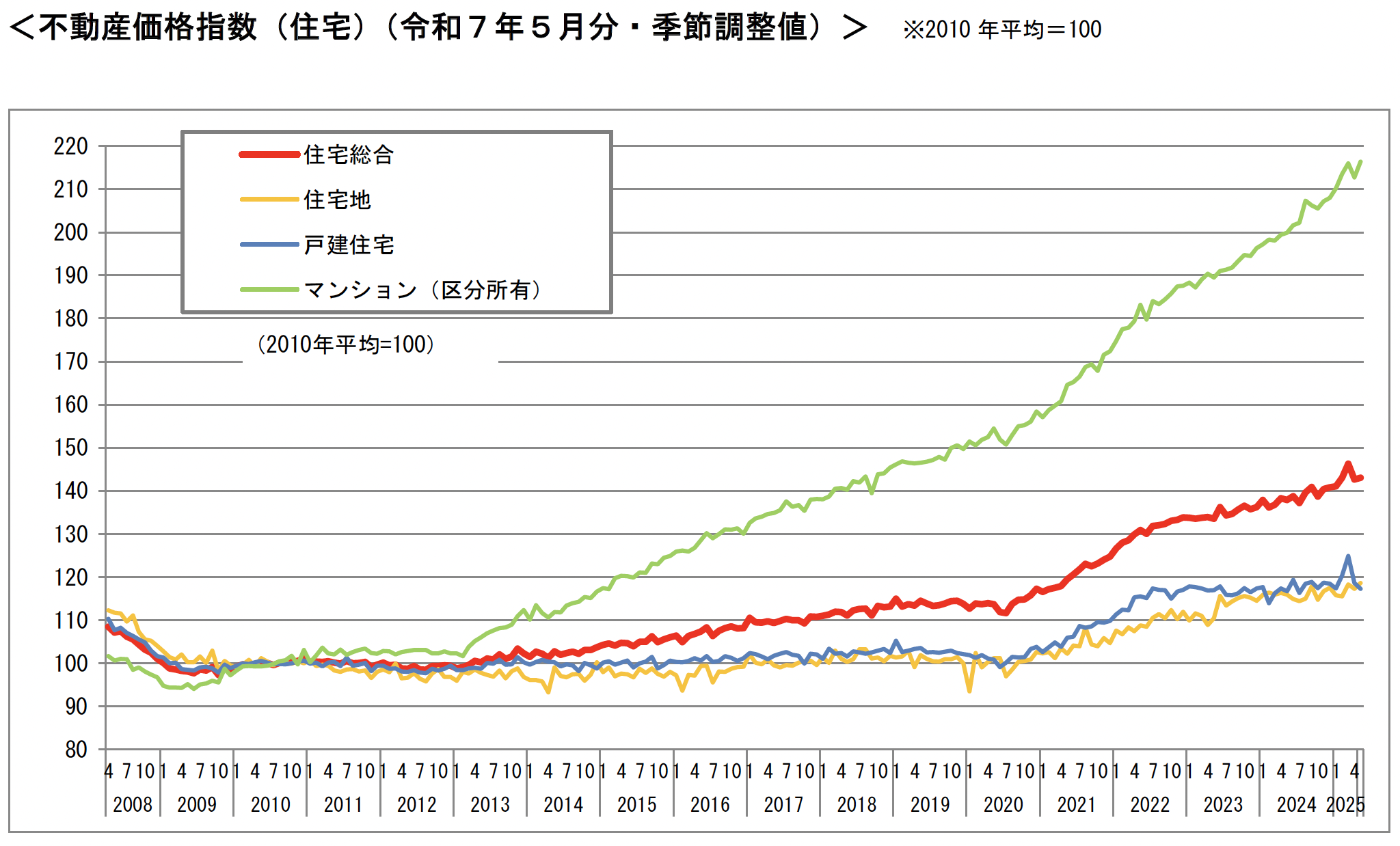

不動産価格が高いという感覚は統計データで裏付けられています。例えば、国土交通省が公表した不動産価格指数によると、住宅関連の価格は長期的に上昇トレンドを描いています※。

※出典:国土交通省「不動産価格指数(住宅)(令和7年3月・令和7年第1四半期分)」

2025年6月30日に公表した「不動産価格指数(住宅)(令和7年3月・令和7年第1四半期分)」によると、住宅総合指数は前月比で3.1%増の148.6、住宅地は118.4、戸建て住宅は127.8、マンション(区分所有)は222.0ポイントを記録しました。同指数は2010年を100としているので、マンションであれば15年で2倍以上に!

このトレンドは大都市圏に限らず、地方都市の一部でも特定のエリア・物件種別で価格上昇が見られ、日本全国で不動産価格が高いと感じる状況を生みだしています。

地方の不動産投資の最新動向については、下記の記事もあわせてお読みください。

不動産価格を押し上げている要因

金融緩和と優遇金利の競争(実効金利が需要を底支え)

大きな要因の1つは、長期にわたる日銀の金融緩和とそれに伴う低金利環境です。

変動金利だと0.5%台など多くの金融機関が住宅ローンの引き下げ競争を展開し、実効金利の低さは住宅ローンを借りる際の月々の返済額を抑え、より高額な物件の購入を可能にしました。

結果として消費者の購買力は高まり、不動産市場全体の需要を底支えし、価格を押し上げています。

円安と海外マネー・インバウンド回復(都市・観光地の需要)

海外の投資家から見れば、円安は日本の不動産を割安に購入できる絶好のチャンス。将来的に円高に転換すると、為替差益も期待できるため、日本の不動産は海外の富裕層・投資ファンドにとって魅力的な投資先となっています。

特に東京、大阪、京都といった大都市や、北海道のニセコ、神奈川県の箱根といった主要な観光地のプライムアセットに資金は集中しており、一部エリアでは国内の需要だけでは説明できないほどの価格高騰が起きています。

インバウンドの回復も、ホテルや商業施設、投資用マンションへの需要を高め、価格を押し上げています。

海外投資家の動きについては、下記の記事もあわせてご参照ください。

建築資材・人件費の高騰(原価上昇→新築価格→中古への波及)

近年は世界的な物価上昇やウクライナ情勢などの影響を受け、建築資材の価格高騰を招いています。かつ、日本の建築業界は深刻な人手不足に直面しており、人件費も上昇の一途を辿っています。

これらのコスト増は新築物件の建築原価、さらには販売価格に転嫁されるのはもちろん、新築に手が出ない消費者による中物件への需要も高め、中古市場の価格上昇にもつながっています。

供給面の制約や局所的な再開発・工場進出(スポットで価格押し上げ)

都心部ではすでに土地が飽和状態で、新たに大規模な住宅を供給することは困難。建築コストの高騰や人手不足も、新規供給のスピードを鈍化させています。

首都圏であれば虎ノ門・麻布台ヒルズ、東京駅周辺、品川駅周辺など、地方でも名古屋市や広島市、福岡市では中心市街地の大規模な再開発が進められ、熊本県ではTSMCの大型工場の進出が、その地域の地価や不動産価格を劇的に押し上げるスポット的な要因になっています。

不動産投資のエリア傾向を知りたい方は、下記の記事もあわせてご参照ください。

いつ下がる?――「下落の条件」を先に決める

日銀の利上げが本格化したとき(ローン負担増→需要減)

最大のポイントは金利です。日銀が本格的な金融引き締めへの舵を切り、住宅ローンの金利が上昇に転じると、変動金利でローンを組む人の月々の返済額は増加し、需要は確実に減退するでしょう。

また、借りられる金額も減るため高額物件を購入できる人が減り、市場全体の購買力も低下。利回りが下がり金利負担が増えることで、投資家が物件を売却する動きも加速する可能性もあります。結果、不動産価格が調整局面に入るかもしれません。

取引規制・税制の強化(地価税の再導入などが議論される局面)

過熱した不動産取引に対して、政府が規制や税制を強化することも下落要因となりえます。例えば、過去にはバブル期の不動産高騰を抑えるため、不動産取引への融資規制や地価税(保有している土地に対する課税)が導入されました(1998年の税制改正により課税は停止)。

今後、再び不動産登記が過熱し社会問題化すれば、同様の税制強化が再燃する可能性があります。

不動産投資と税金の関係性については、下記の記事もあわせてご参照ください。

株価ショックの“遅行”影響(株価→約1年遅れで不動産価格に波及)

不動産市場は株式市場と密接な関係にあります。

例えば株価が急落すると富裕層や投資家の資産は目減りし、不動産投資への意欲は減退します。株価ショックは不動産価格下落の前兆とみられ、数か月後~1年後にかけて、日本の不動産市場にも現れるかもしれません。

まとめ――下落は“条件付き”。一律ではなく「局所化」前提で読む

結論として、不動産価格の下落は、ここで挙げたような「条件付き」で起きます。ただし、その下落は一律ではなく「局所化」する前提で考えるべきです。

例えば、都心の一等地にある物件は下落しづらい一方で、供給過多なエリアや、特定の再開発が一段落したエリアで下落する可能性があります。

今後の不動産価格はどうなる? 買い時の見極め方

購入側のチェック(固定/変動と優遇、返済比率、将来の売却のしやすさ)

不動産価格は今後も一進一退を繰り返しながら、全体としては緩やかに上昇する傾向が当面は続くでしょう。この状況下で賢く不動産を購入するための買い時を、どう見極めればよいのでしょうか。

重要なのは「いつ下がるか」を待つのではなく、「今、自分が買うべきか」について考えることです。

その際は、将来の金利上昇リスクをどうヘッジするか考え固定・変動の金利タイプを検討し、金融機関が提示する優遇金利は将来も維持されるか、計画内容をしっかり確認すること。年収に対する年間返済額の割合である「返済比率」は、無理のない返済計画を立てるうえで重要な要素であり、一般的な目安となる25~30%以下に収めましょう。

また、不動産は出口戦略が重要で、今高くても将来売却しやすい物件であれば、資産価値を維持しやすくなります。駅からの距離、周辺の利便性、物件のグレード、今後の再開発計画などをチェックし、資産価値を意識することです。

まとめ

不動産価格が高いと感じる背景には、金融緩和や海外マネー、建築コスト高騰、局所的な需給バランスの歪みが複合的に絡み合っています。今後も継続する可能性が高く「平均的に高い」という結論になりそうです。

ただし、価格が高いから買わないではなく、自身の資金計画・返済比率、将来の売却可能性といった条件軸で高いのか妥当なのか判断することが大事です。公的なデータや専門家の意見も参考にすると、買うか売るかといった最終的な意思決定を下すこともできます。冷静に見極めて判断しましょう。

こんな記事も読まれています